投資で得られた利益に対する税金が非課税になる「NISA(ニーサ)」。2024年からは、新たな少額投資非課税制度「新NISA」がスタートします。非課税枠が年間360万円まで拡大するほか、つみたて投資枠と成長投資枠との併用可能、非課税期間が無期限になるなど、投資する人にとって魅力が格段にアップした“神改正”といわれています。

『日経マネーと正直FPが考え抜いた!迷わない新NISA投資術』(日経BP)では、「新NISA」の活用法を紹介。ファイナンシャル・プランナーの菱田雅生(ひしだ・まさお)さんと「日経マネー」発行人の大口克人(おおぐち・かつひと)さんの2人が、今やるべき投資について分かりやすく解説しています。

そこで今回は、金融・保険商品を一切売らない“正直FP”として知られる菱田さんに、新NISAスタートの背景や資産形成のポイントについて伺いました。前後編。

ファイナンシャル・プランナーの菱田雅生さん

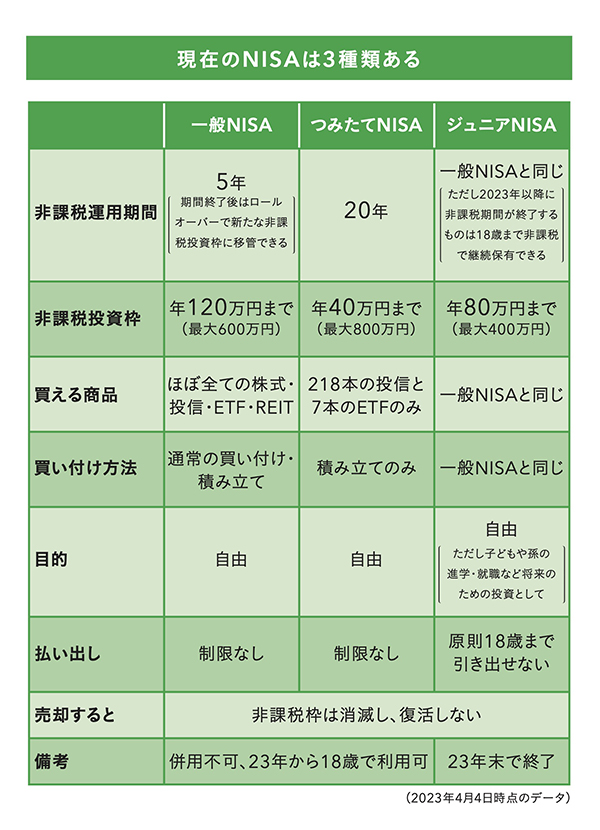

つみたてNISAをやっている人は来年どうなる?

——現在、つみたてNISAをやっているのですが、新NISAに移行したときはどうなるのでしょうか?

菱田雅生さん(以下、菱田):今、現行のつみたてNISAをやっている場合、来年からは現行NISAには積み立てることができなくなりますが、引き続き、新NISAのほうで積み立てを継続できることになります。今のところは特別な手続きがないそうなので、口座の切り替えなどは必要ありません。そのため、つみたてNISAの非課税投資枠年40万円で月々3万3,333円を積み立てている人は、金額を変えなければ、来年以降も新NISAの枠として積み立てることができます。また、今年12月までに積み立てた現行NISAの分は、20年間非課税が続きます。

——新NISAに移行するときに、積み立て金額を増やしてもいいのでしょうか?

菱田:新NISAは、年間の積み立て投資枠が120万円ありますから、金額を増やしてもいいですね。月々3万3,333円ではなく、来年1月からは月々10万円にするとか。そうすると、年間120万円になります。加えて、年間240万円の成長投資枠も利用できるので、やろうと思えば月々30万円までNISAで積み立てが可能です。そうすると、年間360万円の非課税枠をフル活用できます。そのため、預貯金ですでに数百万円を持っているのであれば、来年は月々30万円、年間360万円を積み立てればいいのではないでしょうか。

——どの金融機関を利用するべきか迷っています。

菱田:取扱商品数も重要ですが、商品にかかる手数料の安さが大事ですよね。その点、つみたてNISA専用のファンドであれば、基本的に、金融庁が定めた基準をクリアした、比較的安い手数料になっています。そのため、つみたてNISA専用のファンドの中から選んで積み立てをしていく、もしくは、まとめて投資をしていくのが無難でしょう。したがって、窓口がある銀行や証券会社はダメというわけではありませんが、取扱商品数や手数料負担などを考えると、ネット証券のほうがオススメです。

『日経マネーと正直FPが考え抜いた!迷わない新NISA投資術』より=日経BP提供

資産形成のベースは「長期・分散・積立投資」

——円安・物価高のニュースに付随して「国力の低下」という言い方をよく耳にするのですが、今の日本は国力が落ちている状態なのでしょうか? というのも、国内型ファンドは避けたほうがいいのでしょうか?

菱田:まず、「国力を何ではかるのか?」という話なのですが。一般的に、国の経済力という意味では、GDPで計ったりしますよね。でも、ここ10年、20年の日本のGDPは、どんどん下がっているわけではありません。微増ですが、経済成長はしています。ただし、アメリカや中国に比べると、GDPの伸び率は低い。日本は経済成長をしてないわけではありませんが、諸外国のほうが伸び率が高いんですね。

例えば、20年前、30年前のGDPは、アメリカが1位で、日本は2位でした。それが、10年ちょっと前に日本が中国に逆転されて、さらに引き離されてしまった。現在は、アメリカにも中国にも、かなり引き離されているんですね。平成バブルのピークのころは、「ジャパン・アズ・ナンバーワン」と言われて、日本の企業がアメリカの不動産を買いあさるなんて時代もありました。まさにバブルだったわけですけど、それが今完全に逆転しています。

そこで「国内型ファンドは避けたほうがいい?」という質問への回答なのですが、日本を含む世界株を持ったほうがいいと、私は思います。資産形成をしていく上で、まずベースの部分としてやるべきことは、「長期・分散・積立投資」です。リスクの取り過ぎを回避しながら、まあまあ資産が増える可能性がある。つまり、すごくお得な方法というより、すごく無難な方法が、「長期・分散・積立投資」なんですね。

そのベースとなる商品選びのスタンスという意味では、日本やアメリカ、中国など、どこかの国にピンポイントで投資をするよりは、まずは全部買っておく。買ってないところがないという状況が無難ですね。その上で、「インドが伸びると思う」とか、「ブラジルが大復活すると思う」とか、そういった新興国の割合を増やしてもいいですし。「まだまだアメリカが世界を引っ張るはず」と思うのであれば、アメリカの割合を高めてもいいですし。そういう感じで考えていくのがいいと思います。

個別株投資のやり方は?

——つみたてNISA専用ファンドで積立投資をしている人で余裕資金がある人は、個別株投資に挑戦しても、と書かれていましたが、自分が好きな企業を選んでも良いのでしょうか?

菱田:もちろん、構いません。さきほどもお話ししましたが、ベースの部分を「長期・分散・積立投資」した上で、好きな企業に投資をする。例えば、月々40,000円のうち、30,000円をベースの部分にして、残りの10,000円で好きな銘柄を探すとか。そんな感覚でやっていただくといいと思いますね。とにかく、ベースの部分を多くしておけば、無難な運用を10年、20年、30年続けることで、そこそこの資産になります。そして、サテライト*の部分で、「ボーナスが出たから100,000円投資してみようかな」とか、「あの企業は伸びそうだな」と思ったら狙ってみるとか。

例えば、「認知症の薬を開発したあの会社が今後伸びそうだな」とか。ただ、ニュースが出てから買っても遅くて、もっと前に、研究している段階から買っておくことが重要なのですが……。ただ、そんなふうに、自分のお金を「誰(どの企業経営者)に有効に使って稼いでもらうか?」「どこの企業に就職させるか?」という発想は有効だと思います。これからは、自分のお金にもきちんと働いてもらいましょう。

*https://www.nomura.co.jp/terms/japan/ko/A02578.html

保有する資産をコア(中核)部分とサテライト(衛星)部分に分けて考え運用すること。コア部分は長期かつ安定的に運用し、サテライト部分はコア部分よりも高いリターンを求めて積極的に運用する。

——「お金にも働いてもらう」……。

菱田:預貯金しか利用していない今の若い人たちは、「お金がお金を生む」という経験はほとんどしていないと思います。私は今年54歳になりますが、30年ちょっと前の学生時代は、普通預金で3%、定期預金で5%の利息がついたのを覚えています。当時は定期預金に100万円を預ければ、1年間で5万円の利息がついたわけです。だから、預貯金をしているだけで、お金が増えていったという時代もあったのですが、残念ながら、今となっては遠い昔の話になってしまいましたね。

時間を味方に!20年以上を見据えよう

——国力の話に戻りますが、物価は上がってもお給料は上がらないし、日本経済はダメかもしれないと感じている人は多いと思います。

菱田:そうですよね。就職氷河期を経験したり、失われた20年、失われた30年と言われていたり。ただ、マスメディアで見たり聞いたりして、「日本経済はもうダメだ……」と感じている人たちは、冷静に考えてほしいですね。失われた30年の間でも、代表的な4つの資産「国内債券・国内株式・外国債券・外国株式」に均等に分散して投資していれば、2倍以上に増えているんです。お金は、年5%前後の利回りで運用できたことになります。つまり、「長期・分散・積立投資」をすれば、だいたい20年~30年で、平均して年4%~6%ぐらいで運用できる可能性が高い。だからこそ、特に若い世代は、20年以上積立投資を続けてほしい。

高齢者がNISAをやるなら…

——逆に高齢者にNISAは必要ないのでしょうか?

菱田:どうしても投資をしたいのであれば止めません。ただ、無理して投資をする必要はないと思っています。持っている財産の量によって異なると考えてください。例えば、70代以上で全財産が数百万円ぐらいしかない場合は、無理して投資をする必要はありません。ただ、本人が、お金が増えたり減ったりするのが楽しい、どうしてもやりたい、と言うのであれば、やってもいいと思います。

私の知り合いの母親は、株式投資が大好きで、全然ボケないらしいです。80歳を超えていますけど、自分でいろいろな企業を調べて、配当金をもらったり、このタイミングで買ってみよう売ってみようだったり。最近は、パソコン操作を覚えて、パソコンで取引をしているみたいですよ。

——財産の余裕と投資を楽しむ余裕があればというところでしょうか。

菱田:そうですね。例えば、持っている財産が1,000万円以上あって、「そのうちの500万円は子供や孫に残してあげようかな?」と思っている場合、その500万円で投資をするとか。株式や投資信託は、そのまま相続できますから。売却する必要はないので、資産として相続人が相続できるんですね。そして、遺言書を書いて相続人を指定すれば、この株式は長男に、この投資信託は次男にというように分けることもできます。

本にも書きましたが、3大メガバンクに預貯金として預けていて、年0.002%しか利息がつかないのであれば、その3大金融グループの株式を買って、年4%前後の配当金をもらうほうがいいですよね。将来そのまま子供や孫にあげるつもりなのであれば、株式のまま渡せばいいですし。さらに、相続の際に、「売らないで持っておきなさい」と言い遺しておけば、10年後、20年後、30年後、日本経済が伸びていれば株価も上がる可能性がありますから。

積み立てていることを忘れるくらいがちょうどいい

——では最後に読者に向けてのメッセージをお願いします。

菱田:新NISAは、やるかやらないかで人生が大きく変わると思います。前回もお話ししたように「長期・分散・積立投資」をして、なんなら、積み立てていることを忘れちゃうくらいが最強ですね。10年、20年たって、「そういえばやってたな~」くらいでちょうどいい。

「引き出せない」と言えば、確定拠出年金(会社を通じて利用する企業型DCや、自分で金融機関に申し込むiDeCo(イデコ、個人型DC))もいいですね。DCは、法律上の決まりとして60歳になるまで引き出せないので、いっそのこと、積み立てていることを忘れてしまえばいいんですよ。60歳まで引き出せないことをデメリットに感じる人もいるようですが、60歳まで引き出せないのは大きなメリットとも考えられます。なぜかというと、引き出せると使っちゃうから。100万円や200万円貯まってきたら、「旅行に行こうかな」とか、「車を買い替えようかな」とか。だから、DCは、本当にありがたい制度だと思いますよ。

(取材・文:ウートピ編集部・堀池沙知子)